子どもが生まれると、うれしいと同時に心配にもなってきます。

立派に育てていけるのかどうか、よい子に育ってくれるのか。

自分にも心配事には事欠きません。

健康の面で問題はでてこないのかどうか。経済的に十分な稼ぎを得ていけるのかどうか。

特にお金の面は心配の中心です。

40歳過ぎに娘を授かったこともあり、退職の頃にまだ学生であるという可能性すらあります。

以前より給料天引きでの貯蓄は行ってきましたが、なにかほかにもいいものはなにかなと考えているところでした。

そんななか、新しい積み立てサービス(?)のTHEO+[テオプラス] docomoがリリースされたと聞きました。

調べてみると、このサービスはあまりユーザ側で考える必要もなく「AIで資産運用してくれる」という点がセールスポイントらしいです。

「AIで自動化」ということで、上手に運用してくれるのではないかと期待しました。

念のためいろいろ調べてみましたが、解約も簡単にできると言うことなので試しに加入してみることに。

このようないきさつで契約してみましたが、運用を開始してから3ヶ月ほど経ちましたので、今回はこの「THEO+(テオプラス)Docomo」をレビューしてみます。

THEO+(テオプラス)Docomoってなに?

「THEO+(テオプラス)Docomo」は投資サービスの一種。株式会社お金のデザインの提供する投資一任運用サービスです。

ベースとなる「THEO」は、2016年に「株式会社お金のデザイン」が開始したサービスのこと。「資産運用方針の決定・銘柄の選定・売買・メンテナンスをすべて自動でしてくれる」のがポイントです。

要は「お金を預けておけば、運用してお金が増えるように頑張ってくれるサービス」ということです。

知識がなくても運用してくれるようなので、金融に知識がないような私でも安心かど思いました。そして忙しい人でもほったらかしにできそうです。

ただ、元本保証ではありませんのでこの点は注意が必要です。

「元本保証ではない」というのは、「運用がうまくいかなかったら、たとえば預けておいた金額より、解約したときに返ってくる金額の方が低い可能性がある」ということです。

預貯金ではないので、こういったリスクも頭にいれつつ「預貯金額よりリターンが大きく得られるかもしれない」という点に期待してみましょう。

THEO+(テオプラス) Docomoの特徴は?

THEOのサービスが、Docomoと一緒にビジネスをすることにより、いくつかのサービス上のメリットも出てきていますので紹介します。

念のためですが、ドコモ回線を契約していなくても申し込めますからね。ぼくは入れないなーとか考えなくてもだいじょうぶですよ。

①dポイントがたまっておトク!!

「THEO+ docomo」では、運用期間中、運用金額に応じてdポイントが貯まります。

ドコモの携帯電話を持っている方なら、毎月末の運用残高1万円につき1.5ポイントのdポイントがもらえるということです。

わたしは毎月1万円ずつを積み立てていますが、毎月もらえるポイントが1.5ポイントとということではありませんね。積立額に対してdポイントが耐えていきますから、たとえば10万円たまっていれば、毎月15ポイントがもらえるということになります。

とはいいましても相当運用残高が大きくないと、ちょっときびしい印象ですが、これ以外にもまだお得な点はあります。

②dカード(R)利用のおつり投資でコツコツ投資

dカードでのおつり積み立て機能を設定すれば、ショッピングの歳に発生する「おつり」に見立てた金額を自動的につみたててくれます。

例えば、500円を基準額として設定したユーザーが、dカード(R)で350円の買い物をした場合、500円を基準として差額の150円が「おつり」として積立されます。

実際のお金で行う、おつり貯金にみたてたサービスですね。

この基準額は、500円か100円の設定を選べます。

100円で設定していた場合は、350円のお買い物をすると、50円の貯蓄額になりますね。

ただ注意しなくてはいけないのが、THEO+docomoの契約だけでなく、ドコモ回線とdカードが必要という点です。この条件を満たさないと申し込みできませんので注意してくださいね。

③ドコモ口座との連携で、資産の管理がカンタン、便利に

入出金口座としてドコモ口座を利用すると、THEOに預けているお金の一部をドコモ口座に出金することも可能になります。

こうすると、毎回銀行から振込みを行う必要がなく、ドコモ口座からワンクリックで入金したりできるんですね。

④dアカウント(R)で簡単ログイン

初期登録の申し込みも、運用開始後のログインもカンタンに行えます。

THEO+(テオプラス) Docomo用のアプリはないので、ブックマークからアクセスして、虹彩認証や指紋認証などで認証完了です。

今いくらくらいの価値があるのかを、カンタンに確認することができます。

THEO用のアカウント用のパスワードをおぼえなくても、Docomoのユーザであれば頻繁に使っているdアカウントにログインするように入れます。

THEO+(テオプラス) Docomoに加入してみました

THEO+(テオプラス) Docomoの加入は、公式サイトから簡単にできました。

念のためですが、DoCoMoユーザでなくてもdアカウントを無料で作ることで加入できます。

ただ、その際はdポイントの付加率が1%になってしまうことや、おつり積み立てはできないなどの差分があります。

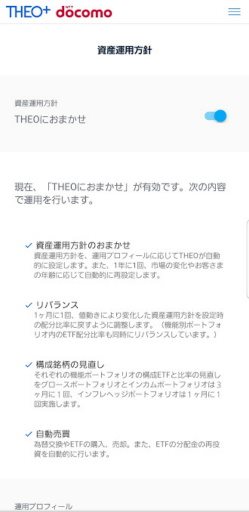

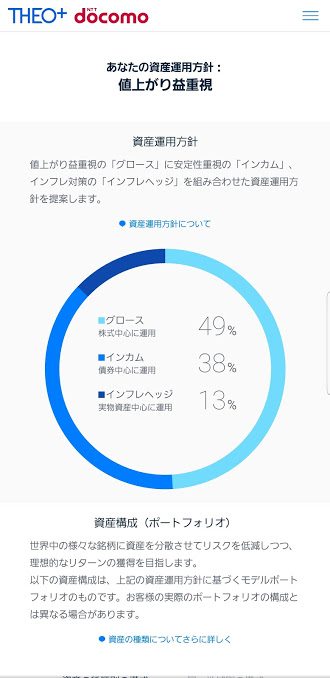

加入したら、運用方針を決めます。

私の場合は、完全にお任せでスタートしてみたらどうなるかを試してみることにします。

いくつかのアンケートに答えると、資産運用方針も決めてもらえました。

あとは定期的に積み立てて、AIが運用している結果をみているだけですね。

スタートにあたって、難しいことはまったくありませんでした。

THEO+Docomoの運用結果

ここでは、実際に自分で加入してみた運用結果をお知らせします。

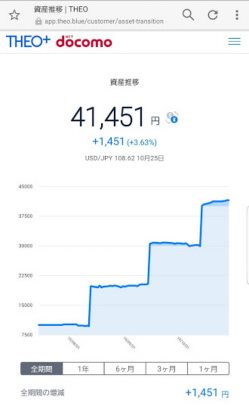

投資開始時から毎月1万円ずつ積み立てをするという方針で、4ヶ月ほど経過しています。

入出金履歴のページで、継続的にいくら積み立ててきたのかがわかります。

現時点で4万円を入れてありますが、現在の結果としては「41,451円」になっているということです。3%ほど増えていることがわかりますね。

【追記:11/5日】

時価評価額を表示する画面ですが、11月5日現在で、40,000円の投資が42,000円の資産になっているようです。

まとめ

今回の記事では、THEO+に加入してからの状況をレビューしてみました。

このTHEO+[テオプラス] docomoのサービスは、元本保証はありませんが、いまのところ成果が出ているといえるのではないでしょうか。

40,000円入れた結果、多少利益がとれているようです。

実は積み立て開始直後は、一時的にマイナスになったりもしていましたのでちょっと怖い印象もありました。

ですが、4ヶ月経ってみるとプラスに固まっているので、しばらくはこれで進めてみようと思います。

すべての方が同じように増えていくということはお約束できませんけれども、知識が無くても、あまりリスクを考えずに投資ができそうかなという印象は受けました。

しばらくはこのまま運用を進めていきたいと考えています。